咨询热线

400-123-4657

中华视窗是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

在全球新船订单激增和绿色低碳转型趋势的推动下,今年绿色船舶订单量实现“爆发式增长”,再创新高。前11个月,累计订单金额已突破7200亿元,显示出市场对环保船舶的迫切需求。

据克拉克森最新统计,今年1-11月全球新船订单总数2159艘、总吨位1.131亿吨中,替代燃料船多达729艘、总吨位5570万艘,占比49.3%。这高于去年全年的39.6%,但低于2022年全年创纪录的54.5%。就总吨位而言,已比创纪录的替代燃料订单量高出近20% 2022年全年造船量4720万总吨。以订单额计算,1-11月全球新造船投资总额1885亿美元,替代订单量燃料船价值990亿美元(约合人民币7225.91亿元),同比增长69%,占比52.5%。

今年的替代燃料船订单包括352艘液化天然气动力船,总吨位4170万吨,103艘甲醇动力船,800万总吨,72艘液化石油气动力船,总吨位302万吨,以及180艘电池船/混合动力推进船舶总吨位160万。

近年来,替代燃料船舶在新船订单中的比例不断上升,从2016年的仅8.2%上升到2021年的32%,并在2022年达到54%的历史新高,仅去年略有下降。

据统计,2023年新船订单总数2288艘8830万总吨中,替代燃料船舶580艘3500万总吨。其中包括226艘LNG动力船舶,总吨位1920万吨,约占总订单量的22%;甲醇动力船舶128艘,总吨位1060万吨,约占总订单量的12%; 48 艘液化石油气动力船和 149 艘电池/混合动力推进船。

船厂国家方面,克拉克森数据显示,2024年11月绝大多数替代燃料新船订单将由中国船厂承接,共计52艘船,价值184.86万CGT,占替代燃料新船总量的11%。 2024 年 11 月的发货订单基于 CGT。订单量占比77.0%,订单量全球第一。与此同时,韩国船厂11月承接了10艘新替代燃料船订单,价值378,100 CGT,市场份额为15.7%。

2024年11月中国船厂承接的52艘替代燃料新船订单中,29艘LNG双燃料船造价152.23万CGT,5艘甲醇双燃料船造价14.35万CGT,2艘乙烯双燃料船造价4.59万CGT。 16 艘电池/混合动力推进船,CGT 为 136,900。韩国船厂新承接的10艘替代燃料船订单中,价值378,100 CGT,其中6艘LNG双燃料船价值262,900 CGT,4艘LPG双燃料船价值115,200 CGT。

Clarksons表示,总体按吨位计算,运营船队中能够使用替代燃料或推进装置的船舶比例迄今已增至7.4%,高于2017年的2.5%和2022年初的4.7%。替代燃料船舶共有2119艘,其中液化天然气动力船舶1248艘,甲醇动力船舶44艘,液化石油气动力船舶134艘,电池/混合动力船舶612艘,其他燃料船舶211艘。

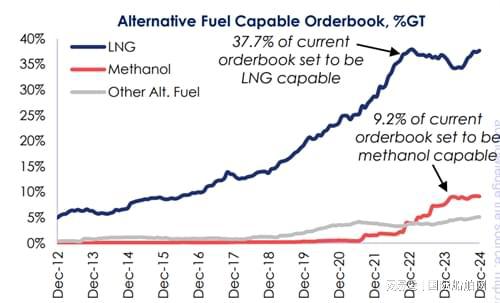

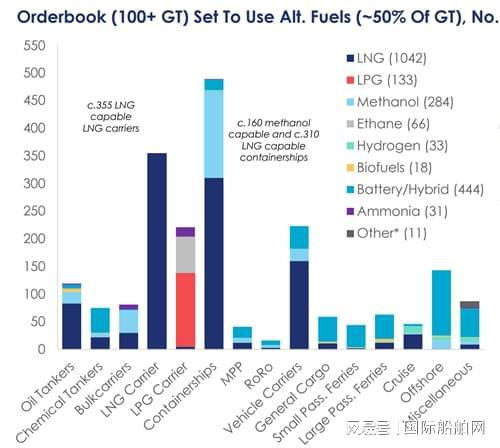

在手订单中,替代燃料船舶占比52.0%,高于2017年的10.9%和2022年初的34.1%。从吨位来看,在手订单中37.7%是LNG动力船舶(1,042艘),9.2 % 为甲醇动力船舶(284 艘),2.0% 为液化石油气动力船舶(133 艘);此外,约3.1%(约47艘船8艘)使用其他替代燃料,包括33艘氢燃料船、66艘乙烷燃料船、31艘氨燃料船、18艘生物燃料船和444艘电池/混合动力推进船,总计1,937 艘替代燃料船订单。

随着未来燃料选择的不断扩大,使用替代燃料的船舶数量也在不断增加。目前运营船队中有 546 艘 LNG 船舶,另有 138 艘正在订购中;同时,还有322艘氨船和569艘甲醇船在订单中。 -ready)船舶和 18 艘氢燃料就绪船舶。

与此同时,DNV替代燃料洞察(AFI)数据平台的最新统计数据显示,今年11月替代燃料船舶订单量为27艘。其中包括 23 艘液化天然气动力船舶和 4 艘氨燃料动力船舶。 11月份液化天然气动力船舶订单绝大多数是集装箱船,总计15艘。此外,还有6辆汽车运输车的订单。

DNV海事全球脱碳总监杰森·斯特凡纳托斯(Jason Stefanatos)表示:“虽然结果显示11月份替代燃料船舶新订单放缓,但这是继10月份有史以来最强劲的订单之后的又一个月,总体趋势仍然强劲。”液化天然气仍然是主流选择,自夏季以来的活动显然是由集装箱船市场推动的,2024 年的绝大多数订单都是由替代燃料驱动的船舶。”